Interdependenzen in der globalen Uranwirtschaft

Politische Implikationen und Handlungsempfehlungen für die EU

Case Study

Hintergrund

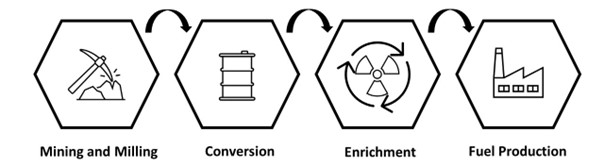

In konventionellen Kernkraftwerken werden hauptsächlich Uranbrennelemente als Energiequelle zur Stromerzeugung verwendet, wobei ein sehr geringer Substitutionsgrad besteht. Uran kommt als Ressource in der Erdkruste vor und durchläuft eine Reihe prozeduraler und miteinander verbundener Schritte im Vorbereitungsprozess, welcher als Front-End bezeichnet wird. Dieser beginnt mit der Extraktion von Uranerz und endet mit der Herstellung von verwendbaren Brennelementen aus angereichertem Uranoxid.

Der nukleare Front-End zeichnet sich durch einen sehr hohen Zentralisierungsgrad auf der Angebotsseite aus, da auf jeder Ebene der gesamten Wertschöpfungskette jeweils nur einige wenige Unternehmen marktdominierend sind. Die notwendigen Rollen, zur Bereitstellung der Subleistungen, besitzen sehr hohe technologische und regulative Anforderungen, so dass sie jeweils nur von einer kleinen Anzahl handelnder Akteure ökonomisch bedient werden, welche sich am Markt etabliert haben. Einige Akteure (z.B. Orano, Cameco oder Rossatom) partizipieren, durch vertikale Integration ihrer Strukturen, auf mehreren oder sogar allen Ebenen der komplexen Wertschöpfungskette. Da viele der handelnden Akteure Staatsunternehmen sind, lassen sich, neben ökonomischen, auch politische Interessen mit dem untersuchten Systemgut assoziieren.

Abbildung 1 - Wertschöpfungskette des nuklearen Front-End

Quelle: Eigene Darstellung

Betrachtet man den nuklearen Front-End aus der Perspektive der EU, so ergeben sich, an der gesamten Wertschöpfungskette entlang, signifikante Abhängigkeiten von Nicht-OECD-Ländern und insbesondere von Russland. Um die Versorgungssicherheit der 106 aktiven Kernreaktoren zu gewährleisten, ist die EU auf externe Uranimporte, zugekaufte Konversions- und Anreicherungsdienstleistungen sowie russische VVER-Brennelemente für die osteuropäischen Kernreaktoren angewiesen.

Da die EU keine eigenen Uranressourcen besitzt, muss dieser Rohstoff importiert werden. Im Jahr 2021 bezogen Energieversorgungsunternehmen in der EU das benötigte Uran zu größten Teilen aus Niger (24 %), Kasachstan (23 %), Russland (20 %), Australien (16 %) und Kanada (14 %), so dass mehr als zwei Drittel der Uranimporte aus Nicht-OECD-Ländern stammten. Im Vergleich zum Vorjahr 2020 sind die Netto-Importmengen aus Niger und Russland zusätzlich um jeweils ca. 14 % angestiegen.

Abbildung 2 - Verteilung globaler Uranressourcen (2021)

Quelle: (Nuclear Energy Agency (NEA) and the International Atomic Energy Agency (IAEA), 2023)

Im Jahr 2021 wurden die benötigten Konversionsdienstleistungen in der EU maßgeblich vom französischem Unternehmen Orano (31 %), dem kanadischen Unternehmen Cameco (26 %) und dem russischen Konglomerat Rosatom (25 %) bereitgestellt. Im selben Jahr haben die beiden europäischen Unternehmen Orano und Urenco gemeinsam 62 % der benötigten Anreicherungskapazitäten in der EU besessen – 31 % wurden von den beiden russischen Unternehmen Tenex und TVEL bereitgestellt, welche beide Bestandteile der Rosatom-Gruppe sind. (Euratom Supply Agency (ESA), 2022)

Im Jahr 2022 versorgte das russische Unternehmen TVEL (Rosatom) 21 von den 106 aktiven Kernreaktoren in der EU mit Brennelementen, u.a. in Finnland, Tschechien, Ungarn, der Slowakei und Bulgarien. Die osteuropäischen Länder Tschechien, Ungarn, die Slowakei und Bulgarien decken 100 % ihrer installierten Kernenergieleistung (Netto-Gesamtkapazität: 10.164 MW (International Atomic Energy Agency (IAEA), 2023)) durch importierte und hoch spezifische VVER-Brennelemente der russischen Bauform, für welche derzeit lediglich marginale Substitutionskapazitäten durch westliche Unternehmen existieren.

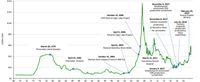

Abbildung 3 - Entwicklung des Uranpreises seit 1968

Quelle: (TD Securities Inc, 2022)

Schlussfolgerung

Einem Hintergrundpapier des österreichischen Umweltbundesamtes folgend, welches die Rosatom-Verflechtungen mit der EU analysierte, hat die Nutzung der Kernenergie „die Euratom Betreiberstaaten in eine Abhängigkeit von Russland gebracht“ (Gufler & Meister, 2022, S. 5). Im Zuge des Ukraine-Konflikts müssen solche Abhängigkeiten strategisch neu bewertet werden. Die restriktiven Maßnahmen der EU gegen Russland haben Brennelemente und Dienstleistungen des nuklearen Front-End bisher ausgeschlossen, aber die Situation kann sich bilateral ändern.

Im REPowerEU-Plan der Europäischen Kommission heißt es u.a., dass die EU im Rahmen einer neuen Diversifikationsstrategie zur Risikoreduktion stärker mit internationalen Partnern kooperieren möchte, um alternative Uranquellen zu sichern und verfügbare Kapazitäten zur Umwandlung, Anreicherung und Brennelementherstellung zu fördern, was insbesondere im Kontext zunehmender geopolitscher Spannungen erstrebenswert ist (European Commission, 2022). Der Ausbau eigener Kapazitäten im Bereich der Kernenergie ist jedoch kapital- und zeitintensiv, so dass langfristig andere Strategien sinnvoller erscheinen.

Da die EU, im Vergleich zu anderen Regionen, im Allgemeinen über tendenziell eher geringe fossile Ressourcen verfügt, wird die größtmögliche Versorgungssicherheit und Energieautonomie perspektivisch durch eine nachhaltige Transformation der Energieinfrastruktur und eine Substitution durch erneuerbare Energien gewährleistet, so dass die Beschleunigung der europäischen Energiewende priorisiert werden muss. Dies inkludiert notwendige Kapazitätserhöhungen im Bereich der Stromerzeugung und Netzinfrastruktur sowie Förderungen der europäischen E-Mobilität, kohlenstoffarmer Industrieproduktion und nachhaltiger Landwirtschaft.